- コーナン商事(7516)の株は買いか知りたい

- 業績について知りたい

- 今後の業績動向と株価について知りたい

コーナン商事(7516)の株価を分析し、今後の業績予想と買い時について考えてみたいと思います。

◇コーナン商事(7516) 結論

様子見推奨

コーナン商事(7516) 概要

コーナン商事は関西地方を中心に展開するホームセンターです。

ホームセンターといえば郊外に巨大な店舗を構えていることが多いですが、コーナン商事は都市圏内に出店することも多く、顧客の利便性を追求した店舗戦略をとっています。

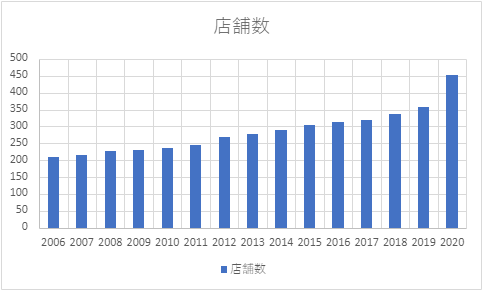

近年は出店攻勢を強め、2019年度は業界3位に位置しています。

建設資材や、塗料など土木建設関係に強みがあるといえそうです。

注力分野

2019年からスタートした中期経営計画の中から重点分野を抜粋すると以下のようになります。

- PB商品の拡充

- 新規出店

- ITインフラと流通網の拡充

- M&A

PB商品の拡充とM&Aは他のホームセンターがとる戦略と同じでした。

一方、新規出店と流通網の拡充はコーナン商事独自の戦略といえるでしょう。

コーナン商事は都市圏内にこれまでよりも多く店舗を出店し、商圏シェア率を向上させることで顧客のリピート率と回転率を上げる戦略と考えられます。これに伴い、商品の棚卸や販売管理システム、商品の供給網を効率化し利益率を向上させる戦略と考えられます。

コーナン商事(7516)の株価

株価の割安性を表すPERは10.6倍と、東証一部の中では比較的割安水準ですが、ホームセンター業界内では標準的と言えるでしょう。

自己資本比率はやや低めの33.1%でした。これは新規出店を増やし、投資を増やしているためと考えられます。

ROEは9.1%, ROAは3.0%と小売業にしては優秀な経営といえるのではないでしょうか。

コーナン商事(7516)の業績

次に年間の業績を見てみます。

ここ5年間では売上高は堅調に伸びています。それに伴い営業利益、経常利益、そして一株利益も順調に成長しています。

気になる点は、これだけ売上高が増えているにも関わらず営業利益率はほとんど変わらない点です。

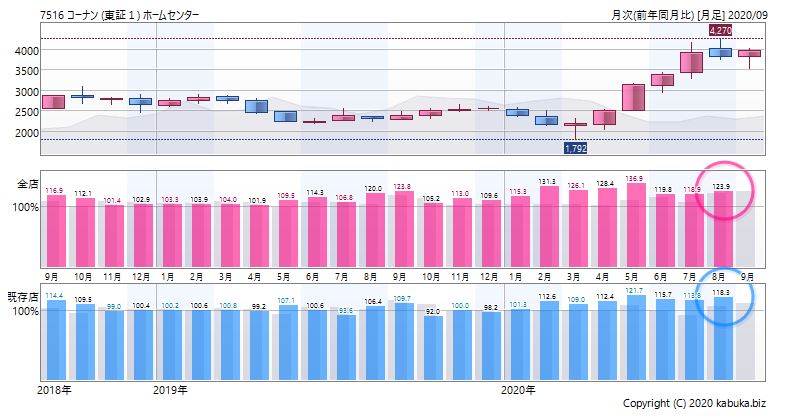

ホームページそして直近の月次動向より、コロナ禍の巣ごもり需要により売上高が大きく成長していることがわかりますが、それ以前は既存店売上高はほとんど成長していません。

客単価伸び率はやや上昇していますが、客数減に相殺され、既存店の売上伸び率はほとんど変わっていません。

やはり、店舗数を増やすことにより企業成長しているということだと思います。

コーナン商事(7516) 今後の注目ポイント

コーナン商事の株価を見るうえで重要な点は以下の2点ではないでしょうか。

- 新規出店数

- 既存店売上高

店舗数は右肩上がりで増加し、2020年には買収した建デポの店舗数が加わり、合計で453店舗となっています。中期経営計画によると2021年までは積極的に店舗数を増やしていくとのことでしたが、それ以降の出店戦略については具体的な文言は見つけられませんでした。海外向けでは2025年にかけてベトナムを中心に新規出店を行っていくとのことでした。

中期経営計画の中にもあるように、PB商品の売上高アップが課題であるととらえているようです。月次推移からも分かるように、既存店の一店舗当たりの売上高はほとんど横ばいとなっています。今年3月以降は巣ごもり消費の影響により売上高が大きく伸びていますが、今後もこの状況が続くのかどうかと、PB商品開発による売上高アップが見られるか注目したいところです。

今後の株価を予想してみる

過去のPERと今後の業績予想から今後の株価について予想してみます。

過去の業績と株価の推移から過去のPERを算出すると、コーナン商事はPER 8倍~12倍で評価されており今後もこの範囲で推移すると想定されます。

続いて4半期決算を見てみます。

第一四半期(20年3-5月)では巣ごもり需要の影響を受け大幅な増収増益を達成しています。

この段階で、経常利益の進捗率は53%となっており、計画を大幅に超過達成しています。

第二四半期(20年6-8月)の決算はまだ出ていませんが、月次推移から予想すると売上高は約+20%の116,700となると予想されます。

また、経常利益を+40%増と想定すると、第二四半期の経常利益は7,173となり進捗率は85%になり1年間で見ても、上半期で見ても計画の大幅な超過達成が見込まれます。

個人的な予想ですが10月の決算前に上半期及び年間計画の上方修正があると考えています。

問題は市場のコンセンサス予想を上回るガイダンスを出せるかによって、株価が大きく上下するのではと思います。

9/18時点でのコンセンサス予想は通期予想で経常利益22,000でした。

このままコロナ禍による巣ごもり消費が冬まで継続すると仮定し、第二四半期の経常益を+40%、第三四半期の経常益を+10%、第四四半期の経常益を+10%で計算を行った場合、通期の経常利益は25,928となるため、コンセンサス予想を上回る上方修正があるのではないかと考えています。

さらに一株あたり利益(EPS : Earnings Per Share)についても考えてみます。

大前提として営業外損失や特別損失が無いものと想定し、第二四半期のEPSを+46%増、第三四半期のEPSを+10%増、四四半期のEPSを+10%増で計算すると通期のEPSは474円となりました。この値から2021年2月期の想定株価レンジを予想すると以下のようになります。

2021年3月予想株価レンジ

PER8倍~10倍~12倍

3792円~4739円~5687円

2020年9月18日現在の株価は 3965円となっており、割安側ではあるもののかなり適正に評価されていると考えられます。

この株価は前回分析を行ったコメリよりも適正に評価されていると思います。

まとめ

ホームセンター業界でいま最も勢いのあるコーナン商事の企業分析をしてみました。

新規出店数の増加により増収増益を達成しているものの既存店の売上高の伸びは今一つです。

コロナ禍の巣ごもり需要により強い追い風はあるものの、今後も中長期的に業績を伸ばすためにはPB商品の拡充や他社との協業による規模の拡大が必要になってくると思いました。

巣ごもり需要の影響により足元の業績は好調で、コンセンサス予想を上回る大幅な上方修正が見込まれますが、株価はそれをすでに織り込んでいるようにも見られます。

10月、11月ころまで短期的に保有するのはありかもしれませんが、長期的に保有するためには今後の新規出店数の増加と足元の月次売上、特に既存店売上高がどうなっているのかを確認する必要があるでしょう。

中期経営計画の最終年ということもあり、来期以降の戦略ははっきりしません。今後の出店戦略などが明確になるまでは様子見でよいのではないでしょうか。

以上、コーナン商事の株価分析でした。