本記事ではアレンザホールディングス(3546)について知りたい方や、購入を検討しているという方に向けて、

アレンザホールディングス(3546)の株価水準は割安か? 買うべきなのか? について考えます。

◇アレンザホールディングス(3546) 株価分析 概要

株価はすでに業績を織り込んでおり、割安ではない

様子見したい

会社概要

アレンザホールディングスは傘下に「ダイユーエイト」「タイム」「ハッピー」「アミーゴ」「ホームセンターバロー」を持つ持ち株会社です。

事業内容はホームセンターとペットショップ、卸売事業がメインとなっています。

また、当社はバローホールディングスの連結子会社にあたります。

注力分野

バローホールディングスとの経営統合によるPB商品の拡充や共同仕入れなどシナジー効果を発揮することに注力しています。

また、さらなるM&Aも行うとのことでした。

アレンザHDの株価

株価:1347円

PER:12.3倍

PBR:2.47倍

配当金:36円

配当利回り:2.1%

(2020/9/30現在)

自己資本比率は25.4%とかなり低い水準となっています。

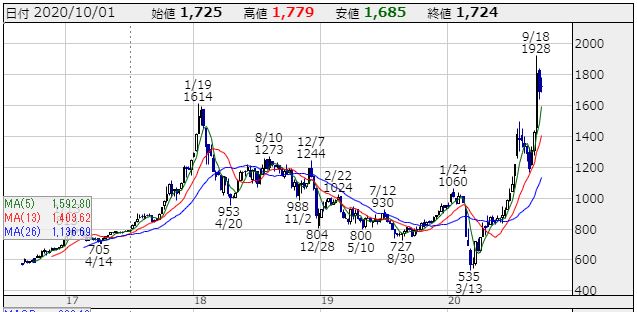

・長期チャート

アレンザホールディングスの上場は2016年です。コロナショックの上場来安値から直近は上場来高値をとってきています。ものすごい上昇を見せています。

・1年チャート

短期的には好業績を背景に株価は右肩上がりで推移。

決算や上方修正により上にはねている個所も見られます。

5日移動平均線、25に移動平均線、75日移動平均線の順に上から並びいずれも上を向いているため上昇トレンドです。

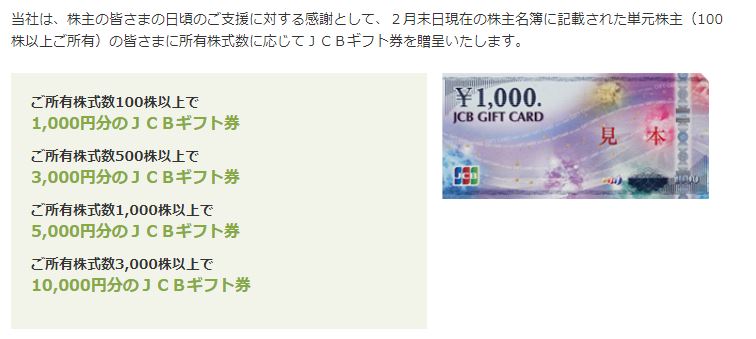

株主優待

アレンザホールディングスでは保有株式数に応じてJCBギフト券がもらえます。

他のホームセンター企業では自社でしか使えない優待が多いため、このギフト券はありがたいです。

業績

ここ5年間の業績を見てみると売上高が大きく伸びています。これはホームセンターバローを連結にいれたためです。

今後の株価を予想してみる

過去の業績と株価の推移から過去のPERに着目すると、アレンザHDはPER 8倍~14倍で評価されていました。

ここから適正株価を算出すると以下のようになります。

2021年2月期予想株価レンジ

PER8倍~11倍~14倍

1118円~1537円~1956円

他のホームセンター銘柄と比べて、アレンザホールディングスの株価は業績を織り込み適正価格にあると考えてよさそうです。

▼業界1位となるDCMの企業分析はこちら↓

今後の注目点として、10/12に2Qの決算が発表されます。

この際に前回予想とコンセンサス予想を上回る業績を示せるか注目したいです。

もし見通しを下回るようなことがあれば出尽くし売りとなり、株価が大幅に下落することも考えられます。

今後、アレンザHDを買っていくためには現在の巣ごもり需要が継続するか、また新たな成長ドライバーが出てくるかが重要となります。

まとめ

今回はホームセンターを運営するアレンザホールディングスの業績と株価について考えてみました。

◇結論

株価はすでに業績を織り込んでおり、上昇余地は少ない

様子見したい

以上、アレンザホールディングスの株価分析でした。

コメント