- Amazia(4424)の株について知りたい

- Amazia(4424)の買い時について知りたい

- 優良な電子コミック銘柄を知りたい

◇Amazia(4424)株価分析 結論

決算出るまでは様子見

決算では「広告単価の回復状況」「売上原価」「来期の見通し」に注目

amazia(4424)企業概要

amazia(4424)は電子コミックアプリ「マンガBANG!」を運営している企業です。

2018年12月にIPOしたばかりの新興企業です。

株主優待

株主優待はありません。

株価

- 株価:3160円

- PER:34.9倍

- PBR:14.01倍

- 配当金:0円

- 配当利回り:0%

- 自己資本比率55.4%

- ROE 40.2%

- ROA 22.3%(2020/11/3現在)

ROE ROAは非常に高く良好といえます。

配当金はまだ出してはいません。

◆長期チャート

長期チャートを見ると2019年後半にカップウィズハンドルに近いチャートパターンを形成した後、決算発表で上場来高値約5700円をマークしています。

その後は、今日まで下落トレンドを形成し、現在の株価は3235円となっています。

2020年8月には決算期待で株価が上がる局面がありました。

決算は非常に良い決算でしたが、四半期ごとの売上高成長が鈍化したと判断され、その後は50日移動平均線に頭を押さえられながら下落しています。

RSIを見ても、2020年初めから右肩下がりの下落トレンドを形成しています。

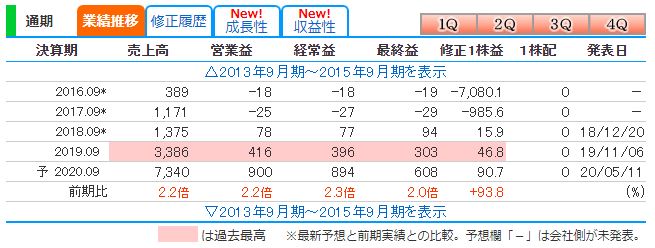

業績と今後の注目ポイント

業績推移を見て一番に目を引くのは売上高成長率です、売上高は毎年約2倍の成長を見せており、大きく成長しています。

4半期ごとの業績を見てみても売上高成長率はQoQでおよそ+100%を記録しています。

【今後の注目ポイント】

- 売上原価率

- 広告単価の回復状況

- 来期の見通し

今後の注目ポイント まず一つ目は売上原価率です。

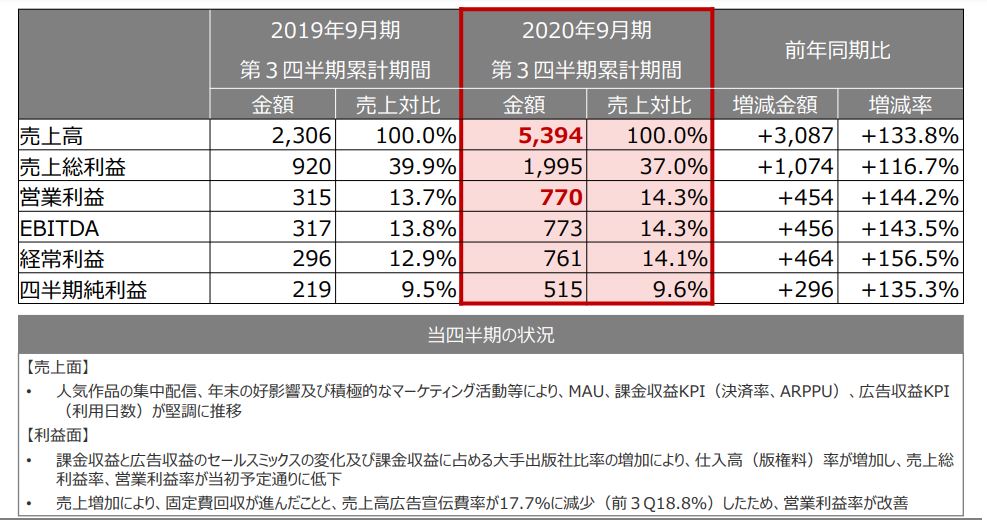

2020年9月の決算説明資料では利益面について下記のように説明しています。

「課金収益と広告収益のセールスミックスの変化及び課金収益に占める大手出版社比率の増加により、仕入高(版権料)率が増加し、売上総利益率、営業利益率が当初予定通りに低下」

Amaziaは知名度の高いコミック配信を優先的に配信しているため、同業他社よりも版権料が高くなり売上原価が高くなる傾向にあります。

電子コミックのプラットフォームを作るために積極的に有名コミックを配信しているのは十分理解でき、賛同できますが、今後はオリジナルコミック等にも注力していく必要があります。

次回の決算時に売上原価がどのように変化しているか、また今後の戦略について注目したいところです。

| 銘柄 | 売上原価率 |

| Amazia(4424) | 60.8% |

| インフォコム(4248) | 48.4% |

| パピレス(3641) | 45.2% |

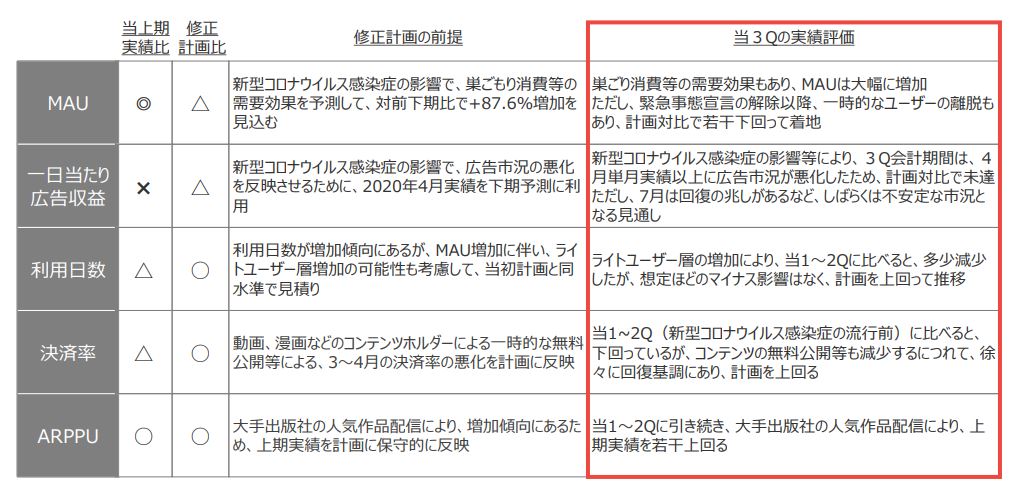

2番目に広告単価です。

第3Q決算ではコロナ禍の影響により一日当たりの広告単価の減少があったと説明していました。

これについては最近のインターネット広告関連企業を見てみると業績の改善が見受けられるため、今期以降の広告単価は大きく回復してくるのではと考えています。

前期に続き巣ごもり需要によりMAU(Monthly Active User)が増加し、広告単価が戻ってくれば一気に業績を伸ばす可能性があるため、次回決算時に注目したいところです。

最後に、来期の業績見通しです。

Amazia(4424)に投資している人は、なんだかんだ言っても結局はこの驚異的な売上高成長率を期待して投資していると思います。

来期も約2倍の売上高成長を示せるのか業績見通しに注目したいところです。

まとめ

Amazia(4424)はYoY成長率が約2倍という驚異的な売上高成長をしている企業です。

個人的には電子銘柄の中で、今後大きく株価が伸びる可能性のある銘柄だと考えています。

ひとまずは決算が出るまで様子見をして、来期以降も強気の見通しが出れば入ってみたいと考えています。

以上、Amaziaの株価分析でした。

▼あわせて読みたい記事

コメント