本記事ではコメリ(8218)の最近の株価動向について知りたい方や、購入を検討しているという方に向けて、

コメリ(8218)の株価を分析し、今後の業績予想と買い時について考えてみたいと思います。

◇コメリ(8218)概要

- コロナ禍を追い風に売上高、利益ともに成長中

- コロナ禍が長期化すれば4000円を超える水準も

- 下に落ちたら拾いたい。

コメリ(8218)会社概要

株式会社コメリは新潟を発祥として東日本を中心に全国展開する郊外型ホームセンターです。

日用品や園芸、農業分野に強く住まいやリフォーム分野に弱い。

ホームセンタ業界では3-4番目に位置しています。

注力分野

中期経営計画の中で「農業」と「住まい」に重点を置くと記載されています。

「農業」ではハード&グリーン店舗網を活用し各地元の農業関係者との協業等が考えられます。より安定的なビジネスを確立していくと思われます。

「住まい」ではパワー店舗の商品拡充や新規出店も実施すると思われます。

また、海外ではタイに出店する計画のようです。農業分野での強みを生かす戦略なのでしょう。

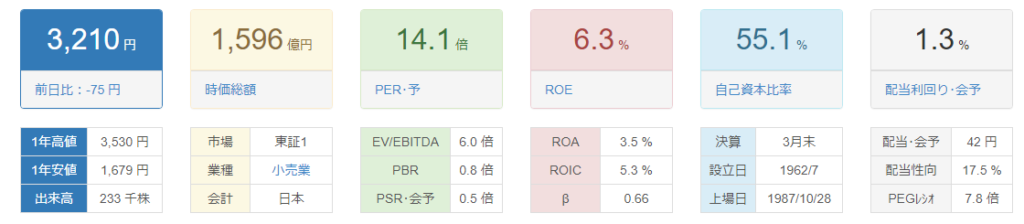

コメリ(8218)の株価

8/30時点での株価は3210円

PERは14.1倍でホームセンター業界では並みといったところ

自己資本比率は目安の40%を超えており合格点

配当利回りは高いとは言えませんが、2016年から連続増配中で安心感があります。

また株主優待は100株保有でコメリ店舗で使える1000円分のギフトカードをもらえるほか、保有株式数に応じて優待内容が優遇される制度もあります。

コメリをよく利用される方にとっても注目しておきたい企業になります。

コメリ(8218)の業績

次に年間の業績を見てみます

ここ5年間を見ると売上、利益ともに「安定」しています。

次に年間の売上高成長率だけ見てみます。

直近は売上高が停滞しつつありますが、じわりじわりと成長しています。

不況下でも大きく崩れることなく、リーマンショック時にも黒字を確保しています。

他のホームセンターと比べても業績はかなり安定していました。

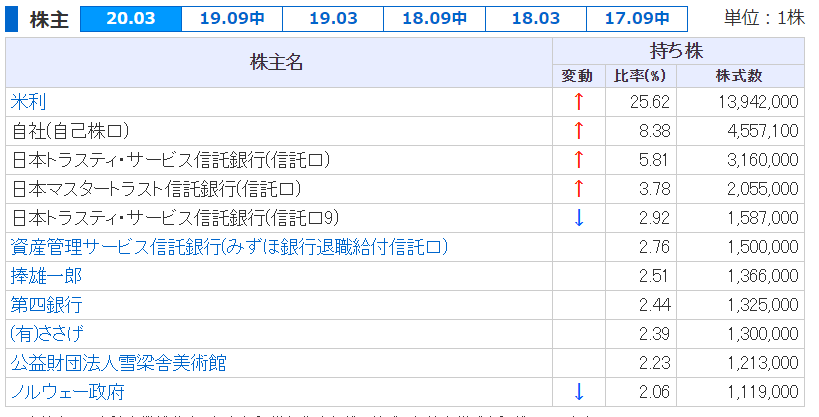

さらに、大株主についても見ていきます。

安定したじわじわ成長企業ということもあり、国内海外の年金機構が保有しているようです。

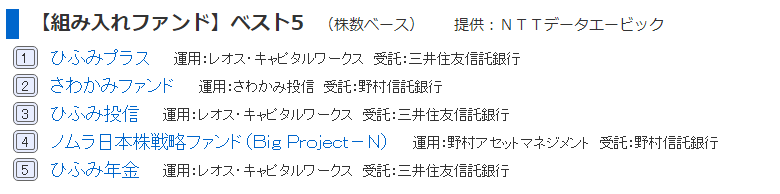

また、国内ではあの有名なレオスキャピタルが保有し、ひふみ投信の組み入れ銘柄にもなっているようです。

これは投資をするにあたって、ポジティブと考えます。

四半期ごとの決算を見てみます。

図からわかるように、巣ごもり需要を背景に2020年1Qでは急激に成長が拡大しています。

1Q(4-6月)で既にEPS進捗率が約75%と驚異的です。

コメリ(8218) 今後の業績予想

ここからは今後の業績と株価への影響を予想してみたいと思います。

<注目ポイント>

- 業績の修正

- 冬季の業績

1. 業績の修正

営業益及びEPS(一株益)は、例年、4-9月の上半期で通年の70%程度の進捗率になっています。

今年は1Q(4-6月)で既に進捗率が75%となっており、高確率で業績の上方修正があるのではと考えています。

1Qの決算資料では好業績の背景は一般家庭用の「家庭菜園」「DIY」「PB商品」「EC販売」が好調だったためとのことです。

2Q以降では「家庭菜園」の需要は落ち着くと思いますが、「DIY」「PB商品」「EC」は巣ごもり需要の中で堅調に推移すると考えています。

特に決算資料の中では「PB商品」が売上総利益を押し上げているとのことでした。

上場企業の中ではコメリはPB商品に強く、他ホームセンターと差別化できる点であることから、今後も期待できると考えています。

2. 冬季の業績

コメリはここ数年、冬季(3-4Q)が4半期ごとの比較で不調に終わっています。

この原因の一つに暖冬が考えられます。

2019年3Qの決算資料でも暖冬の影響で冬物商品の販売が低調とのことです。

個人的な経験ですが、除雪道具を買いに行くとなったらホームセンターです。甲信越から東北に多く出店している企業であるため小雪になると企業業績に大きな影響を与えるのではないでしょうか。

今後の株価を予想してみる

過去PERと今後の業績予想から2021年3月時点での株価を予想してみます。

まず過去の業績と株価の推移から過去のPERを算出すると、コメリはPER 10倍~15倍で評価されています。したがって、今後も10倍から~15倍で推移すると仮定します。2020年3月はコロナショックがあったのでPERは低めです。

| 決算日 | 売上高 | 営業益 | 経常益 | 最終益 | 修正1株益 | 1株配 | 発表日 | 株価(月末) | 過去PER | |

| 2017.03 | 329,588 | 16,689 | 16,811 | 11,017 | 217.5 | 38 | 2017/4/25 | 2753 | 12.7 | |

| 2018.03 | 341,956 | 16,964 | 17,087 | 10,907 | 215.3 | 39 | 2018/4/27 | 2834 | 13.2 | |

| 2019.03 | 346,863 | 18,123 | 18,237 | 10,935 | 215.9 | 40 | 2019/4/24 | 2711 | 12.6 | |

| 2020.03 | 348,573 | 18,469 | 18,625 | 11,941 | 236.6 | 42 | 2020/4/28 | 1988 | 8.4 | |

| 予 2021.03 | 353,000 | 19,000 | 19,100 | 11,300 | 227.2 | 42 | 2020/4/28 | – | – |

次に業績を予想してみます。

これは本当に難しいのでザックリえいや!で決めます。

1Qは決算数値確定済みです

2Qはこれまでの月次推移や巣ごもり需要が継続すると仮定しEPS+50%で計算

3Q、4Qは例年通りの暖冬かつ巣ごもり需要が継続すると改定しEPS+20%成長で計算してみました

結果

2021年3月予想株価レンジ

PER10倍~12.5倍~15倍

3657円~4571円~5486円

上記で想定したように今後コロナ禍が長期化した場合、株価4000円オーバーが見えてくると考えます

まとめ

コロナ禍を追い風に売上高、利益ともに成長中

コロナ禍が長期化すれば4000円を超える水準も見えてくる

コロナ禍継続なら購入したい銘柄でした

以上!

コメント