- 三菱マテリアルの事業内容を知りたい

- 三菱マテリアルの株を買いたい

- 買い時を知りたい

◇三菱マテリアル(5711)株価分析 結論

機関投資家の売買動向と出来高に注目。

出来高をともなう上昇が続けば短期で買い。

株主優待を活用して金積み立てができる!

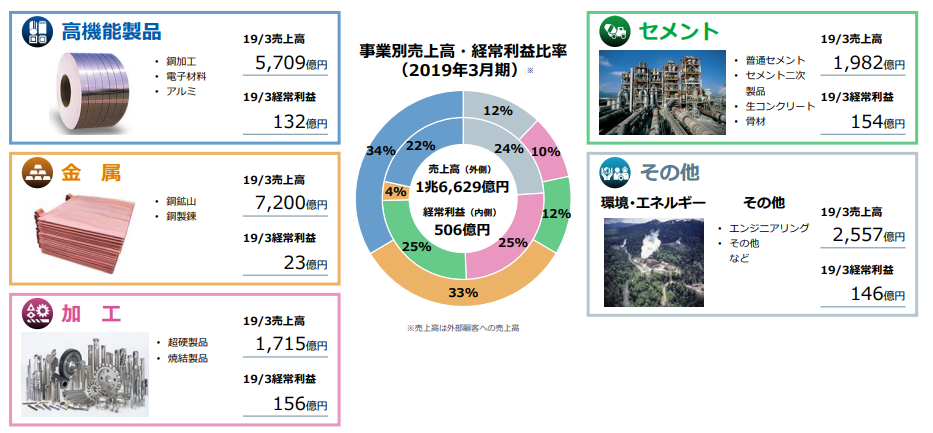

三菱マテリアル(5711) 事業内容

三菱マテリアルは三菱グループの一つで、旧三菱金属と三菱鉱業セメントが合併して1990年に設立された企業です。

事業内容は「金属精錬」「セメント」「銅加工」「電子材料」「切削工具」「アルミ缶」など多角的に事業を行っています。

IR資料ではそれらの事業内容をまとめ、事業セグメントを「高機能製品」「加工」「金属」「セメント」「その他」に分類しています。

三菱マテリアル(5711)は資源価格、半導体、自動車の市況を大きく受ける景気敏感株という感じです。

①高機能製品

事業内容は「銅加工」「電子材料」「アルミ缶」です

自動車に使う端子や半導体向けのリードフレーム、多結晶シリコンなどが主力製品です。

精錬した銅を独自の技術で加工し、車載向け部品を作ったり

②加工

「超硬製品」「焼結製品」を製造販売しています。

どちらも自動車向けが中心です。

特に自動車の部品を加工するための切削工具は国内シェア1位であり、売り上げ規模、営業利益率ともに優れており、当社事業の大きな柱となっています。

③金属

「銅鉱山」「銅精錬」を行っています。

非鉄金属産業の中でも川上川に位置する事業を行っています。カナダやチリの鉱山に出資して、精錬用の同原料を安定調達すると同時に、鉱山からの配当収入を得ています。

④セメント

宇部興産と協業し、宇部三菱セメントとして国内及び海外に展開しています。

公共事業の動向に左右され、国内での成長は難しいため、宇部興産と協業して収益を出している状況です。海外は東南アジアとアメリカが中心になっています。特に、アメリカでの事業に注力しています。

⑤その他

「環境・エネルギー事業」を行っています。

具体的には、家電や廃棄物のリサイクル、地熱・水力・太陽光発電などを行っています。

売り上げ規模では、高機能製品と金属事業

営業利益では加工事業

株主優待

①自社取り扱い貴金属製品の割引制度

②自社グループ会社が運営する観光坑道の無料入場チケット

これら株主優待は保有株式数が1株でも有効です。

通常は1単元(100株)持っていないと優待を受けられない会社が多いですが、三菱マテリアルは一株から優待を受けられる点が最大のメリットです。

ネオモバイル証券などで1株だけ購入すれば、株主優待を最大限に活用できます。

参考:三菱マテリアル 株主優待

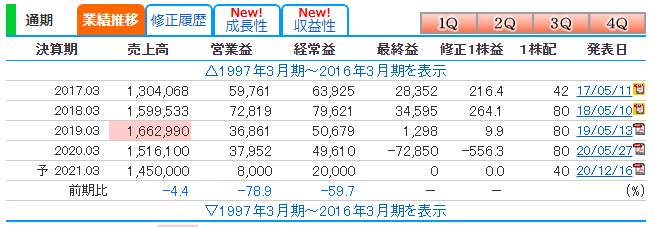

業績

ここ数年の業績はあまり良いとは言えません。

1年間の売上高は約1.5兆円 営業利益は350-700億円程度を稼ぐ会社ですがコロナウイルスの影響を大きく受け業績は落ちこんでいます。

最新の決算は12/16に発表されました。

米国で出資中のロバートソンレディミックス社において利益相反取引があった言うことで決算報告が約一か月遅れていましたが、

全体の業績に与える影響は軽微ということで12/16の発表となりました。

通期見通しは営業利益が80憶円、最終利益はゼロということでした。

前回の決算時には通期で赤字の見通しであったため上方修正となりました。

決算説明資料によると、今回の第二四半期時点で既に超硬工具が想定以上に回復していることや資源価格が上昇しているとのことでした。

3Q以降は自動車需要の回復や強い半導体需要により、銅加工製品、電子材料、超硬工具の販売が伸びることに加え、金属資源価格の高騰により鉱山からの配当金が増える見込みとしています。

赤字見通しから通年トントンに上方修正

株価

- 株価:2251円

- PER:-倍

- PBR:0.62倍

- 配当金:40円

- 配当利回り:1.78%

- 配当性向:-%

- 自己資本比率:24.3%

- 売上営業利益率:10.5%

- ROE 0%

- ROA 0%(2020/12/18現在)

◇株価10年チャート

長期のチャートを見てみると、2015年を高値に下落トレンドです。

2018年に再度高値を目指していますが、このあたりから米中貿易摩擦などの影響により業績が低迷し、株価も下落しています。

◇株価1年チャート

ここ1年のチャートを見てみてると、コロナ暴落の前から上値が切り下がる下落トレンドとなっていました。

株価は3月に一度底を付けた後、10月に二回目の底を付け、下落トレンドラインを破る形で上昇しています。このままいけばダブルボトムの形にもなりそうです。

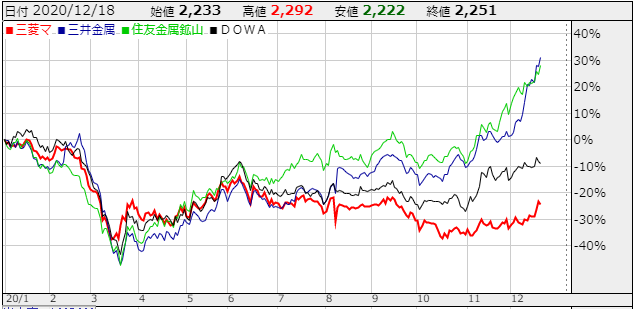

◇同業他社との比較

比較的業種の近い会社と比べてみます。比較対象は三井金属(5706)、住友金属鉱山(5713)、DOWA(5714)です。

年初からのパフォーマンスを比べてみると三菱マテリアルはコロナショックからほとんど回復できておらず、出遅れています。

また、直近のワクチンニュースでも株価はほとんど反応していないことが分かります。

業績の項でも触れましたが、出資会社に不適切取引の疑いがあったことで機関投資家が入ってこれなかったことが、株価が上がっていない要因と考えています。

一方、三井金属や住友金属鉱山は電気自動車関連株ということもあり、ファイザーのワクチン報道後は一気に買い上げられています。

今後はこれらの株を利確して出遅れ勢を買うという資金循環があると思われますので、三菱マテリアルの株価はコロナ前の水準程度には到達するのではないかと予想しています。

したがって、今後の株価の動きは機関投資家が買ってくるか、出来高を伴って上昇するかを見ておく必要があると思います。

まとめ

三菱マテリアル(5711)は事業を多角化させてはいるものの、景気敏感株の一つといえます。

事業構造的に資源価格、半導体、自動車の影響を受けやすい企業です。

企業業績は米中貿易摩擦やコロナウイルスの影響を受け低迷中。

直近は資源価格や自動車需要の回復に伴い、業績も回復中。

今後の株価は、機関投資家の買いが入るかにかかっていそうです。

業績は下期以降、急速に回復する見通しとなってるため、次回決算で今回の業績予想をどれだけ上回って着地できるかがポイントとなりそうです。

以上!三菱マテリアル(5711)の株価分析でした。

コメント