DOWAホールディングスがどんな会社か知りたい!

DOWAホールディングスの株は買いか?知りたい!

◇DOWAホールディングス 結論

業績は堅調 収益性はイマイチ

テクニカル的には短期で株価上昇を狙えそう

資源価格の緩やかな上昇が続けば長期でも持てそうだが、収益性が低いのが難点

DOWAホールディングス 事業内容

DOWAホールディングスは非鉄金属の精錬、加工、リサイクルを主力事業とし、電子材料や熱処理事業を行う非鉄金属メーカーです。

事業セグメントは以下の5つに分けられます

①環境・リサイクル 「DOWAエコシステム」

一般廃棄物や産業廃棄物の回収、中間処理、最終処分を一貫して行います。

家電や自動車の廃棄物処理をしたり、電子部品スクラップやパソコンの基盤などから貴金属を取り出すリサイクルなどを行っています。

②精錬 「DOWAメタルマイン」

精錬とは金属鉱石やスクラップ原料を熱で溶かし、高純度の金属を得る方法です。DOWAでは鉄を錆から守るために使われる亜鉛(あえん)や、触媒などで使われる白金、パラジウム、ロジウムといった貴金属の精錬を行っています。

③電子材料 「DOWAエレクトロニクス」

半導体向けの高純度金属基盤や、電子材料向けの金属粉、医療用途向けの高輝度LEDをの製造販売を行っています。

④金属加工 「DOWAメタルテック」

自動車や情報通信向けにコネクターやリードフレーム材を提供しています。また、鉄道や太陽光発電向けにパワーモジュール用の金属-セラミックス基盤を提供しています。

⑤熱処理 「DOWAサーモテック」

自動車向けを中心に鋼材に焼きを入れたり、表面にコーティング皮膜を付けるなどの事業を行っています。また、表面処理をするための大きな工業炉自体を製造販売しています。

これら事業の経常利益の比率は以下のようになっています。

DOWAホールディングスの株を見るときには「環境・リサイクル」「精錬」の動きに着目すればよいということになります。

株主優待

残念ながら株主優待はありません。

株価

- 株価:3490円

- PER:17.2倍

- PBR:0.86倍

- 配当金:90円

- 配当利回り:2.58%

- 配当性向44%

- 自己資本比率46.0%

- 売上営業利益率5.55%

- ROE 4.98%

- ROA 2.29%(2020/11/20現在)

PERは過去平均の8~15倍と比べやや高め

これは来年以降の業績回復を見込んでの評価と思われます

配当金は前期と変わらず90円を予定していますが、その代わりに配当性向が高めになってきています。

自己資本比率は46%で剰余金も多いため当分は心配する必要はなさそうです。

売上営業利益率は5.55%でROEは4.98%と低めです。このような資源銘柄は為替や資源価格の影響を受けやすく低収益性であることが難点といえるでしょう。

◇1年チャート

直近1年のチャートを見てみると、11/4に出来高を伴う大きな上昇を見せています。

これはザラ場中に第2四半期の決算見通しを発表したためです。業績見通しは最終益が赤字から黒字へ上方修正されたため好感されました。

その後、11/10にファイザーのコロナワクチン報道もあり、2020年年初の高値から下降トレンドとなっていた上値抵抗線を上に突破しています。

直近の株価は2020年6月以降、上値抵抗線になっていた3430円のラインを上にブレイクアウトし、このラインで底固めできるかが注目ポイントとなってきます。

このラインを下に割り込まずに上に跳ねるようであれば短期の株価上昇狙いで入ってみてもよさそうです。

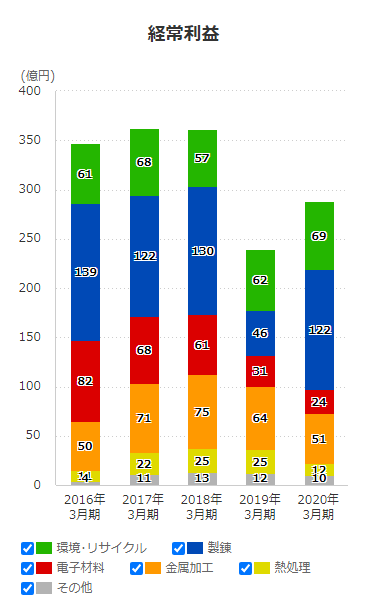

業績

近年の業績推移は以下のようになります。

2021年の通期予想では、売上高は過去最高を記録した2020年を上回り過去最高となる見通しです。

営業利益、経常利益も2020年3月期並みの予想となっており、コロナウイルスの影響を感じさせない見通しになっています。

コロナウイルスの影響は上期に大きく受けたものの、下期に反動需要が来て巻き返す予想となっていました。

一方、利益は有価証券の評価損による特別損失等の影響により大きく伸びない予想となっています。

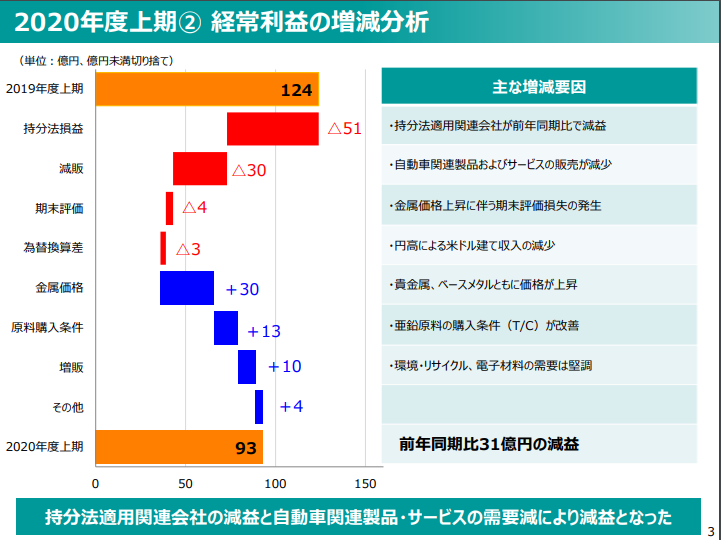

最新の第二四半期の決算資料を見てみると、経常利益の増減要因を以下のように示しています。

注目ポイントは3点。「持ち分法適用会社の減益」「自動車関連製品の減販」「金属価格の上昇」

・持ち分法適用会社の減配は一時的要因で来期以降は無くなるものと考えてよいでしょう。

・自動車関連の減販は2020年上期で各社影響のあった要因ですが、自動車関連の需要は下期以降急激に回復しています。来期以降はこの減販影響は小さくなると予想されます。

・金属価格の上昇はレアメタル、ベースメタルともに進んでいます。コロナウイルスワクチンの普及により景気回復が進むことに加え、各国中央政府が金融緩和をしている影響でインフレとコモディティ価格は上昇していくものと推測しています。

以上の理由から、今期の減益要因は来期以降は無くなり2021~2023年ころまで業績は回復するものと予想しています。

まとめ

リカバリー銘柄の一つとしてDOWAホールディングスの企業、株価を分析しました。

業績回復を見込んでPERは高めになっています。

テクニカル的には下落トレンドを突破し抵抗線と戦っている最中です。抵抗線を反発できれば短期的に買ってみてもよさそうです。

長期的には自動車需要の回復や資源価格の上昇が見込まれるため保有してもよさそうですが、収益性が低いのが難点です。

他にも有望な資源株があればそっちを長期的に持っても良いと思います。

以上、DOWAホールディングス(5714)の株価分析でした。

▼最近買ったバリュー株についてはこちら↓

コメント